BLACKGOLD MEDIA / 11.04.2023 / 17:05

Indicele IRCC a ajuns la aproape 6%. Cu cât vor crește ratele românilor?

ECONOMICIndicele IRCC, aplicat pentru trimestrul al doilea al anului 2023, a ajuns la 5,98%, față de 5,71%, cât era în primul trimestru. Deși nu pare o creștere foarte mare, la începutul lui 2022, IRCC avea valoarea de 1,17%. Practic, într-un an și trei luni, indicele a crescut de peste cinci ori. Majorarea sa generează și o majorare a ratelor pentru persoanele care au credite cu dobânda variabilă. Conform datelor BNR, peste 450.000 de români se regăsesc ȋn această situație.

”Creșterea dobânzilor este un fenomen normal în economie, ȋn special ȋn perioadele de criză. Din acest motiv, trebuie să fim foarte calculați atunci când vine vorba despre credite cu dobândă variabilă, mai ales pe termen lung, și să ne asumăm faptul că vor exista și fluctuații. Recomandat ar fi ca în următoarea perioadă să ne situăm într-o zonă a prudenței, să fim foarte calculați și să încercăm să minimizăm aceste șocuri care interveni”, a declarat Ion Solstinschi, consultant financiar al Mr. Finance.

Cu cât vor crește ratele românilor?

Să luăm ca și exemplu un credit ipotecar în valoare de 350.000 lei, echivalentul la 70.000 de euro, cu o marjă fixă a băncii de 2,5%+IRCC. La începutul anului 2022, dobânda era în jur de 3,67%, când IRCC-ul era 1,17%. În acest caz, rata lunară pentru acest credit era în jur de 1.600 de lei. În trimestrul al doilea, odată cu creșterea indicelui la 1,86%, a crescut și rata la 1.740 de lei. Trimestrul al treilea a venit din nou cu o creștere a indicelui, la 2,65%, și odată cu asta a crescut și rata, la aproape 1.910 lei. Începând din octombrie și pentru tot trimestrul al patrulea, IRCC a avut o valoare de 4,06%, astfel și rata a ajuns să fie 2.220 de lei.

Un alt șoc a venit la ȋnceputul anului 2023, când IRCC a avut, din nou, o creștere până la 5,71%. Astfel, rata a ajuns să fie de 2620 de lei. Începând cu aprilie 2023 și până la 30 iunie, IRCC va avea o valoare de 5,98%. În acest caz, rata la un astfel de împrumut va crește până la 2.690 lei. Putem să observăm o majorare cu aproape 68% în doar un an și 3 luni. În acest exemplu, nu au fost luate în calcul și alte comisioane care pot fi aplicate de către bănci (comision analiză dosar, comision administrare cont etc). Acestea pot varia semnificativ de la o bancă la alta.

Ce recomandă specialiștii pentru a atenua impactul creșterii ratelor?

Prima recomandare a specialiștilor ar fi să încercăm să diminuăm din cheltuieli ca să rămânem cu un excedent financiar lunar, pe care să îl economisim pentru a face față creșterilor de dobândă care vor veni ulterior. Trebuie înțeles că dobânzile nu vor fi la acest nivel tot timpul. Cu siguranță vor mai scădea, dar important este să trecem peste această perioadă în care încă se află sus.

În al doilea rând, abținerea de a accesa credite, cel puțin în următoarea perioadă. Cât timp inflația este la un nivel înalt, și dobânzile vor urma această tendință. Dacă nu este o urgență, recomandat ar fi să nu accesăm credite până nu o să vedem clar un trend descendent al acestora.

Totodată, s-ar putea ca refinanțarea să nu mai fie o soluție bună, cel puțin acum. Analiștii estimează un trend descendent pentru IRCC, începând cu trimestrul al treilea al anului 2023, dar o refinanțare cu dobândă fixă, în acest moment, ar putea să producă pierderi mai mari.

De ce crește dobânda?

Sunt mai multe cauze care pot duce la creșterea dobânzilor pe piață: politica fiscală, politica monetară, inflația, creșterea dobânzii de referință de către BNR etc. Ultimele două motive sunt și cele mai importante și cu un impact major în contextul actual. Rata inflației declarată la nivel oficial este în jur de 16%. Cel mai eficient instrument de a lupta împotriva inflației mari este creșterea dobânzii de referință de către BNR. Astfel, crește dobânda la credite, dar și la depozitele bancare. În felul acesta, creditele devin mai puțin accesibile, dar devine mai avantajos să economisești. Consumul scade, economia „se răcește” și odată cu asta, în mod normal, ar trebui să se calmeze și inflația.

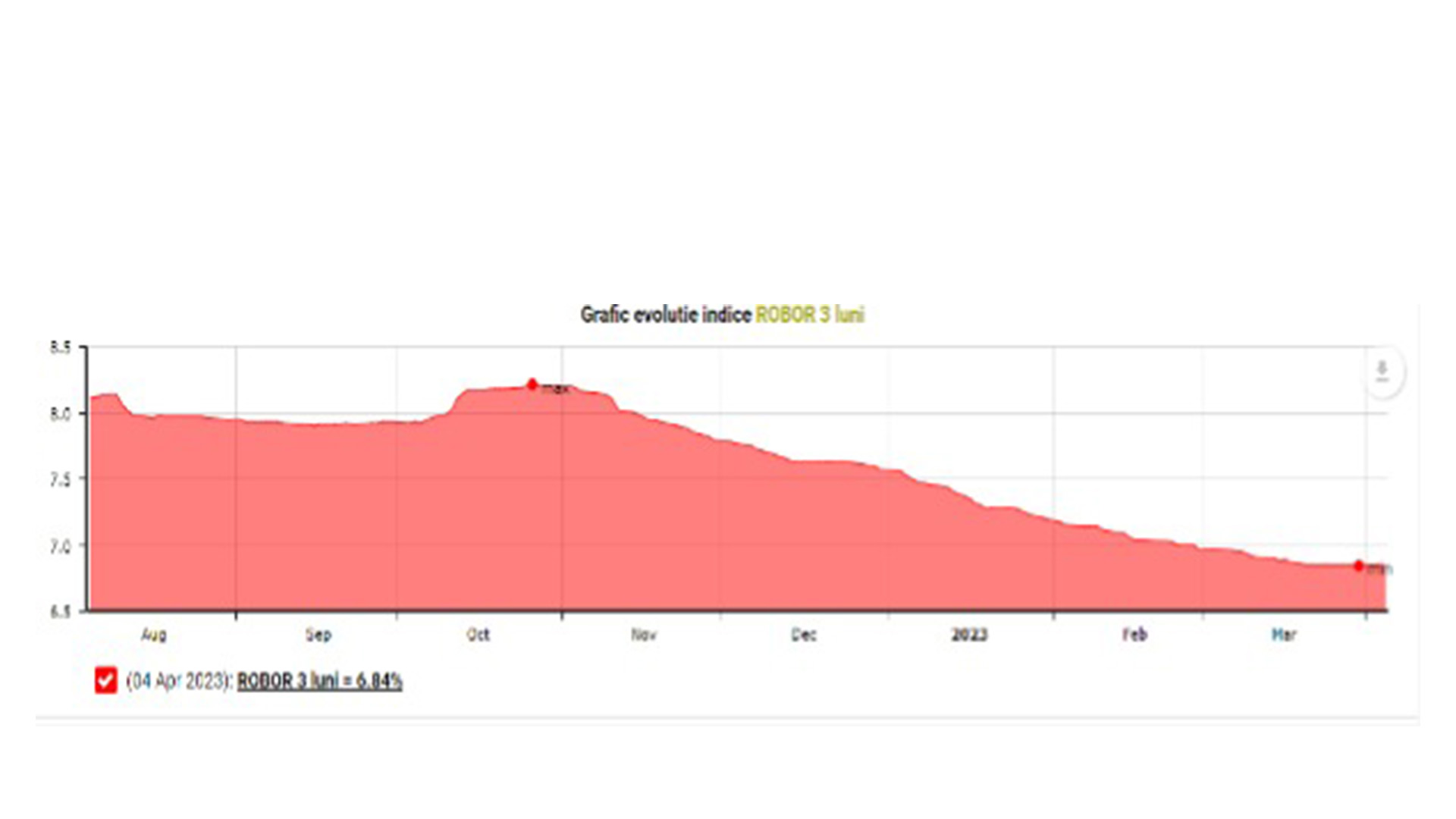

Ultima creștere a dobânzii de referință a avut loc în ianuarie. Pe de altă parte, IRCC este foarte strâns legat de evoluția indicelui ROBOR. Din noiembrie până în prezent, ROBOR-ul a avut un trend descendent, de la 8,21% la 6,84%. Prin urmare, mai mulți analiști estimează că și IRCC va începe să descrească începând cu luna iulie 2023.

”Cu toate acestea, trebuie să fim conștienți că indicii după care se calculează dobânda la credite este strâns legată de dobânda de referință stabilită de BNR, aceasta din urmă fiind modificată în funcție de rata inflației. Cu alte cuvinte, este încă devreme să ne bucurăm. BNR estimează în trimestrul al patrulea o inflație de o cifră. Dacă prognozele se adeveresc, este posibil să se „ieftinească” și creditele. De la 1 iulie și până la 30 septembrie, valoarea IRCC va fi de 5,93%, arată calculele făcute pe baza datelor zilnice publicate de Banca Națională a României în intervalul ianuarie-martie”, a adăugat Ion Solstinschi, consultant financiar al Mr. Finance.

Astfel, continuând cu exemplul de mai sus, pentru același împrumut de 350.000 de lei, rata ar scădea de la 2.690 la 2.670 de lei. Evident, este o scădere nesemnificativă, dar ar putea să fie un semnal bun că dobânzile, ȋn general, vor urma un trend descendent.

IRCC este indicele după care se calculează dobânda pentru creditele acordate în lei. Acesta se aplică pentru creditele acordate după luna mai 2019.

Descrierea Companiei:

Mr.Finance este o platformă online care oferă utilizatorilor informații utile despre credite bancare sau nebancare, asigurări, utilități, investiții, criptomonede și tranzacții Forex. Prin serviciile compaiei, aceștia pot compara prețurile instrumentelor financiare pe care vor să le acceseze. Mr.Finance pune la dispoziția românilor și opțiunea de evalua cele mai bune oferte de credite înainte de a le accesa efectiv, pentru a putea avea costuri reduse.

ULTIMELE ȘTIRI

Oct 17,13:11

Criza forței de muncă se adâncește. Ce trebuie să facă angajatorii pentru a atrage candidați calificațiSep 7,07:12

WORKSHOPURI, TURE FOTO ȘI ALTE SURPRIZE PENTRU PASIONAȚII DE FOTOGRAFIE, LA PHOTOSETUP IMAGEFEST